Romina Megumi Martínez Yshibashi* megu47@gmail.com;

Mariel Johana Penayo Álvarez* marieljo96@hotmail.com

RESUMEN

Antecedentes: Una adecuada gestión de las finanzas personales se asocia con un futuro estable y buena calidad de vida. Objetivo: Analizar cómo administran sus finanzas personales los alumnos del turno noche de la Universidad Católica “Nuestra Señora de la Asunción”, campus Alto Paraná. Materiales y métodos: El estudio fue observacional, analítico y prospectivo. Con muestreo no probabilístico, por cotas, previo consentimiento informado, se aplicó un cuestionario a una muestra de n=220 de la población de estudiantes del Campus Alto Paraná, turno noche (N = 700). Resultados: 90% de la muestra afirmó tener metas financieras. Solo el 26% elabora un plan financiero. Solo el 46% elabora habitualmente un presupuesto. Solo un 35 % aplica herramientas tecnológicas de gestión financiera. El 60% afirma ahorrar constantemente. La media de ahorro mensual es de Gs. 789.349,59; con una desviación típica de Gs. 774.488,45. De los que ahorran, 51,46% respondió que el objetivo es “viaje o vacaciones”; 47,57%, “vehículos, apartamentos, etc.,”; 36,89%, “inversión en negocio propio” y solo el 9% dice invertir en “documentos financieros”. No se observaron diferencias estadísticas significativas en la administración de las finanzas entre los alumnos que reciben formación financiera en la carrera y aquellos que no la reciben. Discusión: El estudio no ha permitido recoger evidencia empírica de prácticas tendientes a la construcción de un futuro financieramente estable y de bienestar en el largo plazo. Conclusión: Los datos observados sugieren la carencia de una cultura financiera sólida.

Palabras clave: Finanzas personales, cultura financiera, administración, ahorro, metas financieras.

ABSTRACT

Background: An appropriate personal financial management is associated with a stable future and good quality of life. Objective: To analyze how the students of the night shift from “Universidad Católica Nuestra Señora de la Asunción”, Alto Paraná Campus, manage their personal finance. Materials and methods: The study was observational, analytical and prospective. With non-probabilistic sampling, quota sampling, with informed consent, a questionnaire was applied to a sample of n = 220 of the student population of the Alto Paraná Campus, night shift (N = 700). Results: 90% of the sample claimed to have financial goals. Only a 26% elaborate a financial plan. Only a 46% usually make a budget. Only a 35% use technological tools for financial control. A 60% of the respondents claim to save systematically. The average monthly savings is Gs. 789.349,59; with a standard deviation of Gs. 774.488,45. Of those who save, 51,46% replied that the goal is “trip or vacation”, 47,57% “vehicles, apartments, etc.”, 36.89 % “investment in own business” and only a 9% claim to invest in “financial documents”. No significant statistical differences were observed in the financial management among students who receive financial training in their careers, and those who don’t. Discussion: The study has not been able to collect empirical evidence of practices tending to build a financially stable future and long-term well-being. Conclusion: The observed data suggest the lack of a solid financial culture.

Keywords: Personal finance, financial culture, management, saving, financial goals.

INTRODUCCIÓN

En este estudio, se analiza la administración de los recursos financieros de los alumnos del turno noche de la Universidad Católica “Nuestra Señora de la Asunción”, campus Alto Paraná, desde la perspectiva de una adecuada gestión de las finanzas personales.

Las finanzas pueden ser definidas como el conjunto de actividades que, a través de la toma de decisiones, mueven, controlan, utilizan y administran dinero y otros recursos de valor (Amezcua García, 2014). En otras palabras, las finanzas constituyen esa parte de la economía que se ocupa de la “gestión y optimización de los flujos de dinero relacionados con las inversiones, la financiación, y los demás cobros y pagos” (Oriol 2012, p. 10).

Amezcua García (2014) menciona tres tipos de finanzas: las finanzas personales, finanzas públicas y finanzas corporativas. Este estudio aborda un análisis de las primeras, en una población de estudiantes.

Alcanzar la prosperidad o caer en el fracaso financiero, depende, en gran parte, de los hábitos financieros que construimos durante la juventud. Tener un plan financiero personal, desde jóvenes, es un componente fundamental de un plan de vida que se pretenda responsable. A pesar de ello, la enseñanza de las finanzas personales en las escuelas y universidades del país no ha sido empíricamente estudiada. Para la realización de este trabajo, la revisión efectuada no identificó artículo alguno referente a Paraguay.

Analizar las variables relacionadas con el manejo de las finanzas personales de los estudiantes de la Universidad, ayudará a entender en qué medida se aplica lo aprendido en las aulas de algunas carreras especializadas, así como si estos estudiantes proyectan financieramente su futuro, si tienen algún ahorro, si ahorran para inversiones, entre otros.

La importancia de las finanzas en la vida de las personas, ha sido analizada en muy diversos estudios. Garay, en un estudio realizado en 2015, encontró evidencia de que las emociones, la cultura, las decisiones económicas y el alfabetismo financiero, influyen en el bienestar económico y felicidad de las personas. Olmedo Figueroa Delgado (2009), en otro estudio, relaciona el bienestar de la persona con sus finanzas personales, y éstas, a su vez con un proceso racional orientado al logro de metas financieras.

En atención a la importancia del tema, precedentemente esbozado, se desarrolló este estudio con el objetivo general de analizar cómo administran sus recursos financieros, los alumnos del turno noche de la Universidad Católica “Nuestra Señora de la Asunción” campus Alto Paraná, desde la perspectiva de una adecuada gestión de las finanzas personales.

MÉTODOS

Este estudio ha sido observacional, analítico, prospectivo y de corte transversal (Cortada de Kohan, Macbeth y López Alonzo, 2008, p. 26; Bottaro, 2014 p. 75).

La población de interés fue la de los estudiantes del turno noche de la Universidad Católica “Nuestra Señora de la Asunción” Campus Alto Paraná, N = 700. La muestra tuvo un tamaño de n = 220. La determinación del tamaño de la muestra para las estimaciones de media y de las proporciones se realizó con el algoritmo propuesto por Ferris J. Ritchey (2008). Fueron incluidos los estudiantes matriculados en el periodo 2018, en las carreras del turno noche.

El trabajo se desarrolló con la técnica de la encuesta (Alvira Martín, 2011; Babbie 1990). El instrumento aplicado fue un cuestionario de preguntas abiertas y cerradas. El mismo constaba de una presentación, una parte de consentimiento informado, una parte de datos sociodemográficos y preguntas referentes a las variables de interés. Estas fueron: la existencia de metas financieras, el trazado de planes financieros, la elaboración habitual de presupuesto, el hábito del ahorro constante y el uso de herramientas tecnológicas de control financiero.

Se procedió a un muestreo no probabilístico, por cotas. (Alvira Martín, 2011, pp. 39-40). El tamaño de la muestra estuvo definido en atención a los contrastes de hipótesis que iban a ser necesarios. Por un lado, se debían estimar medias muestrales para los cálculos de diferencias de medias. Por otro lado, se debían calcular y contrastar proporciones, en los análisis de diferencias de proporciones. Por tanto, se estimó primero el tamaño de la muestra para un intervalo de confianza del 95%. La muestra definitiva tuvo un tamaño de n = 220, el que fue proporcionalmente constituido según la población de cada carrera.

Durante el lapso de aplicación del instrumento, se solicitó permiso y se visitaron las salas de clase de los cursos de las carreras de la población de interés.

El instrumento fue sometido al análisis de validez aparente o superficial (Trochim, 2000, p. 76), por el método de juicio experto. Los datos fueron volcados a una planilla electrónica y se procedió al control de la precisión de la carga de todos los cuestionarios.

Para la contrastación de hipótesis de diferencia de medias, se aplicó la prueba t. Para la contrastación de hipótesis de diferencia de proporciones, se aplicó la Chi cuadrada (X2) (Ritchey, 2008).

El estudio siguió todos los criterios internacionalmente aceptados de normas éticas de la investigación. Cada participante fue convenientemente informado de los objetivos del estudio, de las condiciones de anonimato y de confidencialidad en el manejo de la información. No se recogieron datos de identificación de los participantes. A todos se les requirió la participación voluntaria y se les informó de la posibilidad de abandonar la respuesta al cuestionario en cualquier momento.

RESULTADOS

Participaron del estudio 220 estudiantes cuya edad promedio fue de 22,24; con una desviación típica de 3,91. De estos, 65,91% fueron mujeres y 34,09%, hombres. Según la carrera, la distribución relativa fue como sigue: 29,09% fueron de Administración de Empresas; 24,09% de Contabilidad; 10,45% de Derecho, 3,64% de Psicología; 3,64% de Marketing y 29,09% de Comercio Internacional.

Según la fuente de cobertura de los gastos, se observó una distribución como sigue: 33,18% de los estudiantes respondió que solventa sus gastos con su trabajo; 20,00% recibe el apoyo financiero de sus familiares; 46,36% trabaja y además recibe el apoyo financiero de sus familiares y 0,45% usufructúa, además, una beca.

Con respecto a la existencia de metas financieras, 90% de los encuestados ha respondido que sí las tiene, mientras que 10% ha respondido que no tiene metas financieras.

En relación con la variable “trazado de planes”, 26,26% ha respondido que sí traza planes; 68,18% ha respondido que tiene una idea general pero no un plan específico, y 5,56% ha respondido que no traza planes.

En lo que se refiere a la elaboración y uso habitual de presupuestos, 43,64% ha respondido que elabora un presupuesto mensual, mientras que el 56,36% ha respondido que no elabora un presupuesto mensualmente.

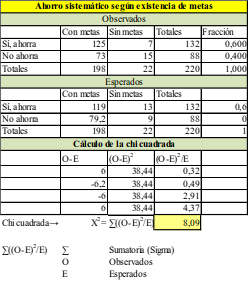

En lo referente al ahorro, 60% de la población ha respondido que ahorra, mientras que el 40% ha respondido que no ahorra. La estimación puntual de la media del ahorro mensual de los estudiantes es de Gs. 789.349, con un intervalo de confianza de Gs. 69.833. Sin embargo, por el hecho de que la curva es asimétrica (3,343), debido a que hubo personas que reportaron muy altos montos de ahorro, la medida de tendencia central más apropiada es la mediana, cuyo valor, en este caso, es de Gs. 500.000. Esta mediana coincidió con la moda. El 77,44% de los que ahorran respondió que tiene una finalidad específica para los ahorros; 22,56% respondió que ahorra sin alguna finalidad específica.

Las finalidades del ahorro se distribuyeron como sigue: 51,46% de los encuestados ahorra con la finalidad de viajar o ir de vacaciones; 47,57% ahorra para comprar bienes como vehículos o casa; 36,89% ahorra para invertir en un negocio propio; 20,39% ahorra para emergencias; 20,39% ahorra para invertir en su propia educación o la de sus familiares; 9,71% ahorra para invertir en documentos financieros como acciones y bonos; 5,83% respondió que ahorra para otros fines y 2,91% respondió que ahorra para su jubilación.

En relación con las herramientas tecnológicas, el 35% de la población afirmó que utiliza herramientas tecnológicas de control financiero, mientras que el 65% ha respondido que no lo hace.

Al comparar los resultados entre los que tienen formación financiera y aquellos que no la tienen, no se observaron diferencias significativas entre las medias de ahorro ni entre las proporciones según el hábito del ahorro constante. Tampoco se observaron diferencias en la proporción de estudiantes con metas financieras (según la formación financiera o no) ni en la proporción de estudiantes que elaboran y utilizan habitualmente presupuesto.

No se observaron asociaciones entre la media de ahorro y variables como el sexo y la elaboración de presupuestos. Las variables que sí mostraron asociación son la existencia de metas financieras y el hábito del ahorro constante. El cálculo de la X2 alcanzó un valor de 8,09, superior al valor crítico esperado de 3,84.

Como era de esperar, las personas que establecen metas financieras, tienden a desarrollar el comportamiento del ahorro, en mayor proporción que aquellas que no se formulan metas financieras.

DISCUSIÓN

Si se consideran los criterios destacados por la teoría como aquellos propios o característicos de una buena gestión financiera, tales como, la existencia de metas financieras personales, la elaboración de presupuestos, existencia de planes financieros, etc., este estudio no ha podido recoger datos que soporten la hipótesis de una muy buena gestión de las finanzas personales de los estudiantes.

Si bien, el 90% de los encuestados respondió que tiene metas financieras personales, dicha proporción se reduce significativamente a un 26,26% de los que afirman que sí trazan planes. La mayoría (68,18%) afirma tener una idea general pero no un plan específico. De acuerdo con la teoría, (Olmedo Figueroa 2009), una buena gestión financiera se caracteriza por un buen plan de gestión. El logro de las metas está asociado a la elaboración previa de planes.

Dados los valores observados, una proporción relativamente pequeña de estudiantes (35%), utilice herramientas tecnológicas de control financiero.

De los encuestados, 60% ha afirmado que ahorra de manera constante. Sin embargo, al ser consultados sobre la finalidad de dichos ahorros, los fines más frecuentes no apuntan al fortalecimiento de las finanzas personales que conduzcan a un futuro financieramente estable. En la mayoría de los casos, los objetivos obedecen a motivos de satisfacción inmediata de las necesidades, como por ejemplo viajes y compra de bienes materiales.

De todos los participantes, el 51,46% respondió que el objetivo del ahorro es gastar en un viaje o vacaciones; 47,57% ahorra para adquirir bienes como vehículos, apartamentos, etc.; 36,89% respondió que el objetivo del ahorro es la inversión en un negocio propio. Tan solo el 9% ha respondido que invierte en documentos financieros como acciones y bonos, lo que sugiere la carencia de conocimientos clave de las finanzas.

Un dato significativo en el mismo sentido es que el 56% de los estudiantes no elabora un presupuesto mensual de gastos.

Podría suponerse que la formación en finanzas, que reciben los alumnos de Administración, Contabilidad y Comercio Internacional, podría incidir en valores significativamente diferentes para las variables analizadas. Sin embargo, los análisis efectuados tampoco han permitido recoger datos que soporten dicha hipótesis.

Por ejemplo, la formación financiera no ha mostrado asociación ni con el promedio de ahorro ni con el hábito del ahorro, ni con la existencia de metas financieras y tampoco con la elaboración de presupuestos. Las variables se han comportado de manera muy similar para los estudiantes de todas las carreras.

En este estudio, las únicas variables cuya asociación se ha logrado observar de manera empírica, han sido las variables “existencia de metas” y “ahorro constante”. La variable existencia de metas, está asociada con el comportamiento del ahorro. Y esto se da independientemente de la formación financiera. Las personas que se establecen metas financieras, tienden a desarrollar el comportamiento del ahorro, en mayor proporción que aquellas que no se formulan metas financieras.

Un dato no relacionado directamente con este estudio, pero que es interesante destacar, es que, a pesar de que no se ha podido demostrar una diferencia significativa en las medias de ahorro de mujeres y hombres, al observar las medias de cada grupo, se halla que la media del ahorro de las mujeres es de Gs. 687.179, mientras que la media de ahorro de los hombres es de Gs. 964.444. Esta diferencia de medias puede apuntar a la desigualdad en la distribución salarial que hasta hoy en día existe entre hombres y mujeres.

REFERENCIAS

Autor. (año). Título. Editorial: Ciudad.

Alvira Martín, F. (2011). La encuesta: una perspectiva general metodológica. (2ª ed.). Madrid: CIS.

Amezcua García E. L., Arroyo Grant M. G., Espinosa Mejía F. (2014) Contexto de la educación financiera en México. Disponible en: https://www.uv.mx/iiesca/files/2014/09/03CA201401.pdf [Consultado Mayo 2018]

Babbie, E. (1990). Survey Research Methods. (2nd ed.). Belmont, California: Wadsworth.

Bottaro F. J. (2014). Diseño de los estudios de investigación: Debilidades y fortalezas. Hematología, 18 (1), 74-83.

Cortada de Kohan, N.; Macbeth, G. y López Alonzo, A. (2008). Técnicas de investigación científica: Con aplicaciones en Psicología, Ciencias Sociales y Ciencias de la educación. Buenos Aires: Lugar.

Garay, G. (2015). Las Finanzas Conductuales, el Alfabetismo Financiero y su Impacto en la Toma de Decisiones Financieras, el Bienestar Económico y la Felicidad. Perspectivas, (36), 7–34. Retrieved from https://www.bcb.gob.bo/eeb/sites/default/files/8eeb/docs/Gonzalo_Garay.pdf

Olmedo Figueroa Delgado, L. (2009). Las finanzas personales. Escuela de Administración de Negocios, (65), 123–144. Retrieved from http://www.redalyc.org/pdf/206/20612980007.pdf

Oriol A. (2012). Contabilidad y finanzas para dummies. Barcelona: Centro Libros PAPF.

Ritchey, F. y oz, J. (2008). Estadística para las ciencias sociales. México: McGraw Hill.

Trochim, W. E. K. (2000). Research Methods Knowledge Base. Cornell: Cornell University.